売上高増減の原因を要素分解で知る

2015年10月23日

今回は計数管理の第3回です。

第1回、第2回と「計数管理の基礎」についてお話してきました。

繰り返しになりますが、念のためどんな内容だったか振り返っておきましょう。

まず、計数の基本的な読み方は「比較」です。

経営上の計数が良いのか悪いのか、どのあたりにポジショニングされるのか判断するには他と比較する必要があるからです。

次に、その比較の方法としては「差額」「増減率」「トレンド」が主なものであるとお話ししました。

さらに、比較の対象は大きく「同種の数値」と「異種の数値」があること。同種の数値については、「時系列の値」「同業他社の値」「平均値・標準値」「理想値」「目標値」があり、異種の数値は「全体値」と「部分値」に分けられるとお話ししました。

そして、全体値に占める部分値の割合を「構成比率」、部分値同士の割合を「相互比率」と言うと説明しました。そしていくつか具体例も挙げておきました。

今回は「計数管理の基礎」の最後としてもう一つだけ扱い、次のテーマである「貸借対照表、損益計算書」のお話に移りたいと思います。

要素分解

計数の基本的読み方には、「比較」の他にもう一つ押さえておくべきものがあります。

それが「要素分解」です。

代表的な例を挙げましょう。

「 売上高 = 売価 x 数量 」

つまり、「売上高」を「売価」と「数量」の要素に分解する、これが「要素分解」するということです。

なんだ、そんなことか、という声が聞こえてきそうですね。

でも、この誰でも知っている常識的な式を、使いこなしている人はどれだけいるでしょうか。

さて、ここで簡単な問題です。

あなたの会社のA製品の売上高は前年度が50,000千円、今年度が45,000千円でした。前年に比べ5,000千円の減少です。この減少額について計数的な分析を加えてください。

売上が減少したことは、前年度実績と比較することで把握できます。まず計数管理の第一歩ですね。

では5,000千円の減少の原因は何でしょう。そこで要素分解するのです。

前年度実績と今年度実績を要素分解してみたら、例えば次のようになったとします。

前年度売上高(50,000千円)= 売価(50千円)x 数量(1,000個)

今年度売上高(45,000千円)= 売価(45千円)x 数量(1,000個)

売上数量は前年と同数ですから、売上げ減少の要因は「売価」にあることが分かります。

それでは次の例はどうでしょう。

前年度売上高(50,000千円)= 売価(50千円)x 数量(1,000個)

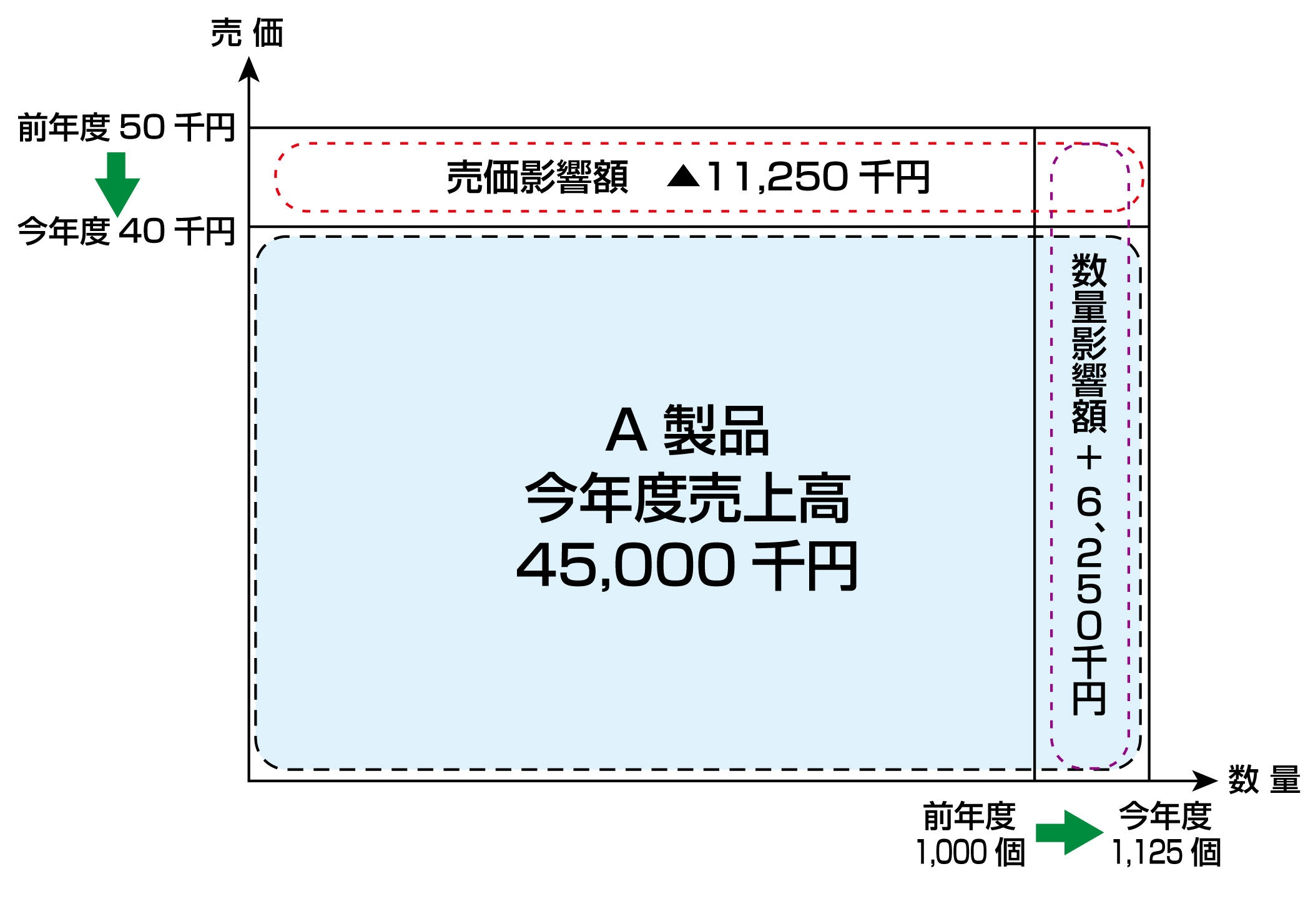

今年度売上高(45,000千円)= 売価(40千円)x 数量(1,125個)

売価と数量が共に変動しています。

少々込み入っていますが、各要素を前年と比較して考えると次のように分析できます。

売価変動の影響額:(今年度売価-前年度売価)x 今年度数量

( 40千円 - 50千円 )x 1,125個 = ▲11,250千円

数量変動の影響額:(今年度数量-前年度数量)x 前年度売価

(1,125個 - 1,000個)x 50千円 = +6,250千円

―――――――――――――――――――――――――――――――――――――――

変動額計 : ▲5,000千円

つまり、売価が値下げされたことによる影響は11,250千円の売上減ですが、売上数量が伸びたことによる増が6,250千円あり、差し引き5,000千円の売上減となった、ということです。

これを図にすると以下のようになります。

表面上は同じ5,000千円の売上減ですが、原因は一様ではないことが要素分解で分かりますね。当然それにより打つべき対策が異なってくることもお分かりになると思います。

いかがでしたでしょうか、計数管理の基礎として、「比較」と「要素分解」についてお話ししました。難しいことはありません。すべて四則演算(+、-、×、÷)のレベルで理解できることですから。

また、要素分解については、例示した他にも様々なものがあります。どのようなものがあるか是非皆さんで考えてみてください。

では、次のテーマに移りましょう。