ふるさと納税をしてみよう

2016年10月25日

ふるさと納税はいくらまでできるのか

問題は寄附金がいくらまでであれば自己負担2,000円でできるのかということです。

これについては、シミュレーションサイトがいくつかありますので活用してみるといいでしょう。

また、総務省のホームページでもわかりやすく仕組みを解説していますので参考にしてください。

まずは前年の所得税の確定申告書(または給与所得の源泉徴収票)と、今年度の住民税通知書(住民税は前年の所得をベースに計算されます)を準備して、前年であればいくらまで自己負担2,000円で寄附ができたのかを試算するところからスタートしてください。

そして今年の所得を予想し、いくらまで寄付をするか決定します。

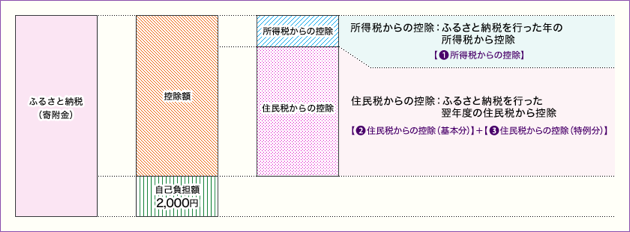

控除額の計算(総務省HPより)

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

- 所得税からの控除額は、上記①の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※ 平成49年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※ 所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

>>所得税の税率について(国税庁)

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

②住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

- 住民税からの控除の基本分は、上記②の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

③住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

- 住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。

③’住民税からの控除(特例分) = (住民税所得割額)×20%

- 特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記③’の計算式となります。

- この場合、①、②及び③’の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※ 具体的な計算は、お住まいの市区町村にお問い合わせください。

ふるさと納税の注意点

- 限度額の計算に注意

- 返礼品のルールを確認

- 寄附の時期に注意

たとえばもともと所得がないなど、納税していない方がふるさと納税をしても恩恵は受けられません。

このように限度額の計算を間違えて多く寄附しすぎてしまい、意図せず自己負担2,000円を超えてしまったということがないように注意してください。初心者はまずは腹8分目をお勧めします。

自治体によって返礼品を渡すルールが異なりますので、よく確認してください。たとえば2回目の寄附には返礼品がない場合もあります。

ふるさと納税の恩恵は基本的に1月1日から12月31日までの寄附が対象になりますが、自治体によっては年末早めに期限を設けるところもありますので、早めに寄附をしてしまいましょう。

まとめ

いかがでしたか。

今年が初挑戦という方は、まずはシミュレーションサイトで簡単にシミュレーションをしてから少しだけ寄附をしてみてもいいかと思います。

ふるさと納税のサイトを利用して、まずはトライしてみてください。