1-2 簿記の基本

入金伝票及び出金伝票

現金を受けとったときに使用する伝票が「入金伝票」であり、現金を支払ったときに使用する伝票が「出金伝票」です。

(1)入金伝票及び出金伝票の使用方法入金伝票及び出金伝票は、現金の入出金がある都度、その取引ごとにその内容を記入し、この伝票に基づいて総勘定元帳や現金出納帳に転記します。

つまり、この伝票により現金取引を仕訳してその内容を記録することになります。

現金の入出金の頻度が多い場合には、現金出納帳のみで管理しようとすると、手間がかかるだけでなく「ミス」が発生しやすくなります。

このような時に、入出金伝票を用いると、取引ごとの内容は入出金伝票に記入するだけにとどめ、現金出納帳へは、時間が取れたときにまとめて転記できるという利点があります。

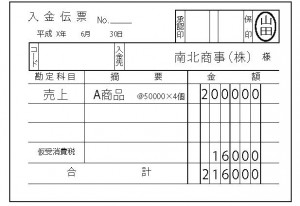

(2)入金伝票の記入方法

入金伝票は、仕訳を考えた場合、「借方」が必ず現金となる取引を記入する伝票です。

入金伝票には、次のそれぞれの内容をそれぞれの欄に記入します。

日付 入金した日付を記入します。

入金先 入金した相手先名を記入します。

勘定科目 入金となった取引の相手勘定科目を記入します。

摘要 入金となった取引の内容を記入します。

金額 入金金額を記入します。

合計 入金の合計額を記入します。

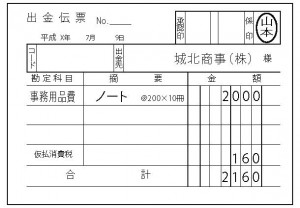

(3)出金伝票の記入方法

出金伝票は、仕訳を考えた場合、「貸方」が必ず現金となる取引を記入する伝票です。

出金伝票には、次のそれぞれの内容をそれぞれの欄に記入します。

日付 出金した日付を記入します。

出金先 出金した相手先名を記入します。

勘定科目 出金となった取引の相手勘定科目を記入します。

摘要 出金となった取引の内容を記入します。

金額 出金金額を記入します。

合計 出金の合計額を記入します。

(4)連番管理

入出金伝票だけに限りませんが、振替伝票を含めた伝票は、1 ヶ月ごとに綴り、1 日から月末まで連番の伝票番号で管理保管した方がよいでしょう。この場合、できればその伝票のもととなった領収書・請求書等の証ひょう書類も、その伝票番号を記入して保管した方が整理しやすいと思います。

小口現金

会社の規模にもよりますが、切手の購入や新聞の購読料等の細かい経費の支払に関して「小口現金」を用います。小口現金は、小口現金出納帳により管理します。小口現金出納帳は、支出した勘定科目がわかるようになっているものです。

(1)小口現金制度の流れ

小口現金は、通常次のような流れにより行います。

①月初に、決めた金額を小口現金として小口現金係に渡します。

②小口現金係は、月中に経費等の支払を小口現金よりします。

③出金ごとに小口現金出納帳にその内容を記帳します。

④月末に小口現金を締め、月中に支払った経費の合計額と小口現金残高を確認します。

⑤経理等で現金の精算を担当している者にその小口現金の内容を報告し、内容

の承認を得て、その月中に支払った金額と同額の現金を支給してもらいます。つまり、小口現金の月初残高は、常に一定金額となります。(定額資金前渡し)