個人事業主の方も『月次決算』で、ラクラク青色申告

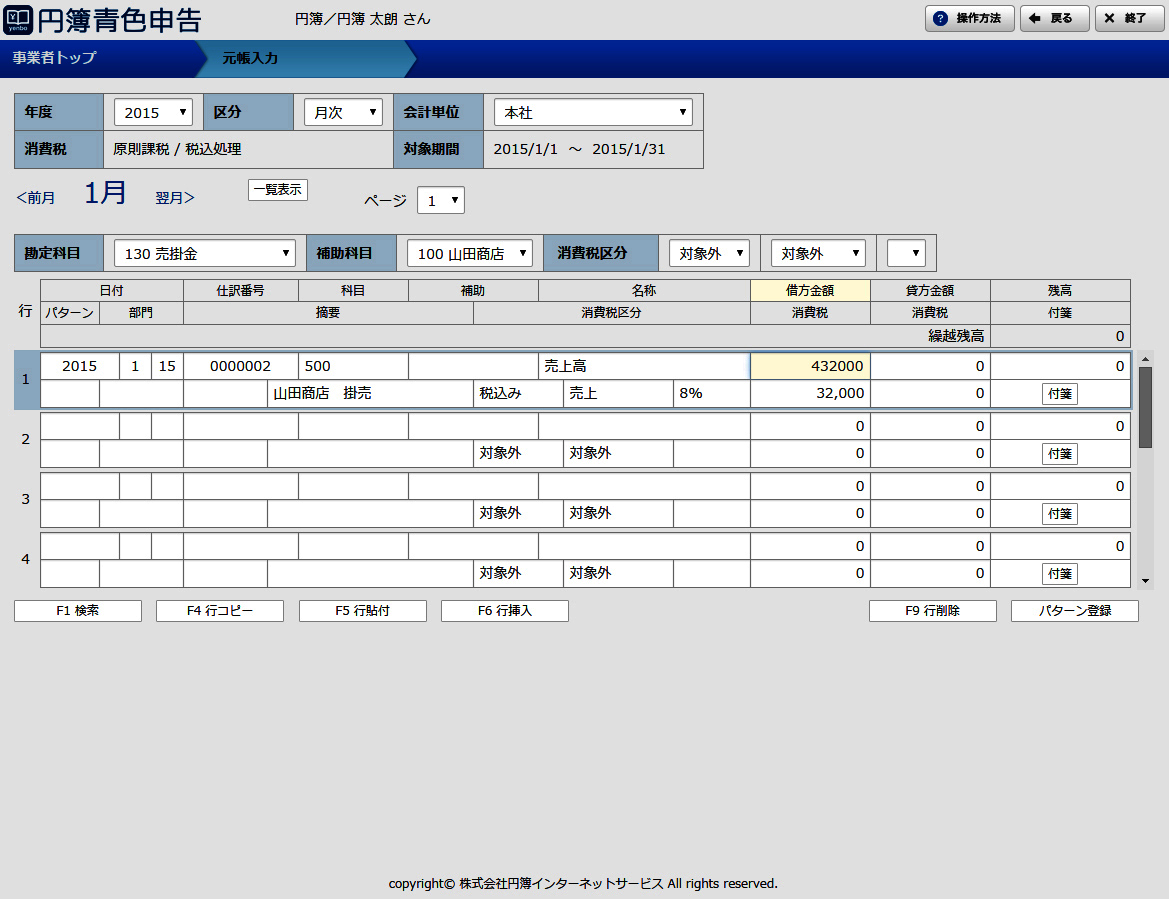

(5)売掛金の計上

掛売がある場合には、その月の売掛金を計上していきます。

あらかじめ「売掛金」の[補助科目]に主要な得意先(「A社」「B社」「C社」・・・)と「その他」を設定しておくと、得意先ごとの未回収金額がわかる得意先元帳になりますので、得意先ごとの回収状況がひと目で把握できて便利です。

円簿青色申告では「元帳入力」の[勘定科目]を「売掛金」にして得意先ごとの請求書発行金額を借方金額(左側)に計上していきます。

具体的には次の通りです。

「日付」は請求書締日、「科目」は「売上」、「摘要」は得意先名を入力し、借方金額(左側)に消費税込の売掛金額(請求金額)を入力していきます。「摘要」の得意先名と「補助科目」が一致しているか確認してください。

入金は(3)(4)で既に入力が終わっていますので、「一覧表示」ボタンを押せばそれが反映されて「貸方金額」に受け取った金額が入力されているはずです。もし、振込手数料が引かれて入金されている場合には、科目は「雑費」、「摘要」は振込手数料、貸方金額に振込手数料を入力します。これで残高欄はその日現在の未回収金額と一致していたら正しく処理されていることになります。

すべて現金売上という場合は(4)の現金出納帳を入力した際に売上は入力できていますので、(5)は飛ばしてください。

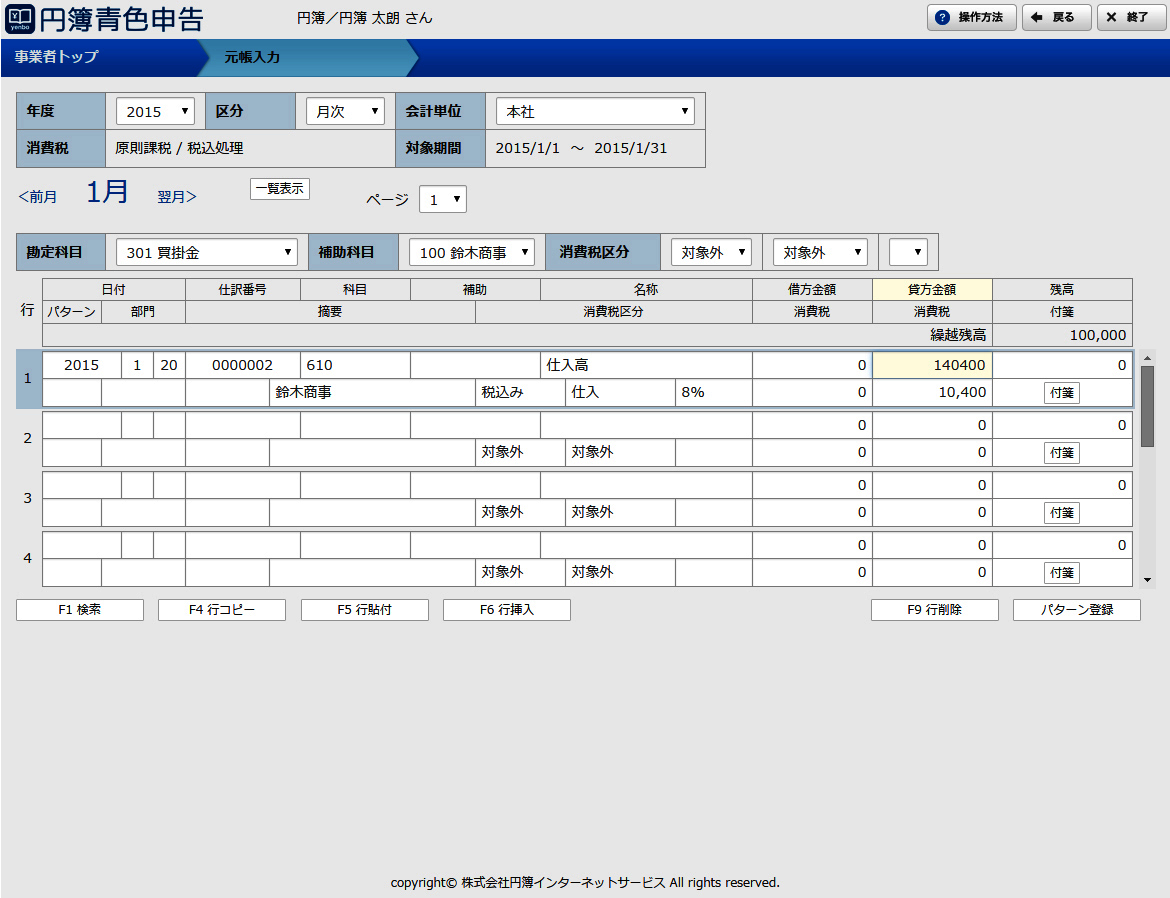

(6)買掛金の計上

掛買がある場合には、その月の買掛金を計上していきます。

あらかじめ「買掛金」の[補助科目]に主要な仕入先(「D社」「E社」「F社」・・・)と「その他」を設定しておくと仕入先ごとの未払金額がわかる仕入先元帳になりますので、仕入先ごとの支払状況がひと目で把握できて便利です。

円簿青色申告では[元帳入力]の[勘定科目]を「買掛金」にして仕入先ごとの請求書発行金額を貸方金額(右側)に計上していきます。

具体的には次のとおりです。

「日付」は請求書締日、「科目」は「仕入」、「摘要」は仕入先名を入力し、貸方金額(右側)に消費税込の買掛金額(請求金額)を入力していきます。「摘要」の仕入先名と[補助科目]が一致しているか確認してください。

支払については(3)(4)で既に入力が終わっていますので、「一覧表示」ボタンを押せばそれが反映されて「借方金額」に支払った金額が入力されているはずです。もし、振込手数料を引いて支払っている場合には、科目は「雑費」、「摘要」は振込手数料、借方金額に振込手数料を入力してもいいでしょう。これで残高欄はその日現在の未払金額と一致していたら正しく処理されていることになります。

すべて現金仕入という場合は(4)の現金出納帳を入力した際に仕入は入力できていますので、(6)は飛ばしてください。

(7)さいごに

いかがでしたか。これで一応おおまかな入力は終了したことになります。

円簿青色申告ではパターン登録の機能がありますので、毎月決まった取引は入力したものをパターン登録していけば次回から入力がどんどん楽になりますよ。

執筆者紹介

岩嵜・杉原合同事務所 税理士 杉原麻友子

平成21年7月開業。

著書「団塊世代サラリーマンのための定年退職マニュアル 厚生年金・雇用保険・健康保険の手続きと確定申告がわかる本」(共著)(税務研究会)

ホームページ http://sugihara-accounting.com/

ブログ(大阪の女性税理士sugiの天満橋日記) http://ameblo.jp/sugihara-accounting/